مدیران، نوش جانتان، مردم همیشه در صحنه با گرسنگی و فقر بیشتر جبران میکنند

بورس نیوز:

در گزارش چهارشنبههای داغ هفته گذشته به بحران مالی بانک آینده اشاره کردیم و خواندیم که چرا شرایط اسفناک این بانک مبدل به یکی از بزرگترین چالشهای مالی کشور گردیده است.

اشاره کردیم که نتیجه سالها سکوت و مماشات شاید! مغرضانه روسای بانک مرکزی کشور با علی انصاری و سایر سهامداران این بانک، چیزی نیست جز ثبت بیش از ۴۶۰.۰۰۰ میلیارد تومان زیان انباشته در انتهای سال ۱۴۰۳ و معضلی که حالا دیگرکسی چارهای برای حلوفصل آن ندارد.

مشاهده نمودید که چگونه روزها، ماهها و سالها گذشت تا چند صد میلیارد تومان زیان و نتیجه ماجراجوییهای عدهای معلومالحال در ساخت یک پاساژ متروکه، به زیانهای چند صد هزار میلیارد تومانی تبدیل شود. روزها، ماهها و سالها گذشت ولی حتی یکی از علمای شاغل در بانک مرکزی، وزارت اقتصاد و دستگاههای نظارتی، ساختوساز مجموعهای با آن عظمت در تهران را ندیدند و یا نخواستند که ببیند.

احتمالاً عدهای محدود از کسانی که بر این موج سوار بودند و یا افرادی که با سکوت و یا همراهی خود پای چنین خیانت آشکاری را امضا کردند، اکنون به ثروتهای هنگفتی از بریزوبپاشهای انصاری و رفقا و یا از طریق رشد قیمت زمین و ملک در منطقه ۲۲ رسیدند، اما این بحران همچنان از خیل عظیم مردم فقرزده این سرزمین، قربانی میگیرد.

ظاهراً پس از سالها سکوت، اکنون دیگر غنائم این پروژه به ته رسیده، زمینهای آن منطقه فروختهشده، برجهای آنچنانی و ثروتهای چند ده هزار میلیارد تومانی بین عدهای نام آشنا تقسیم گردیده و ما مردم مفلوک ایران ماندهایم با یک بانک ورشکسته، پروژهای متروکه و سالهای سال تورم، فقر و شرمندگی.

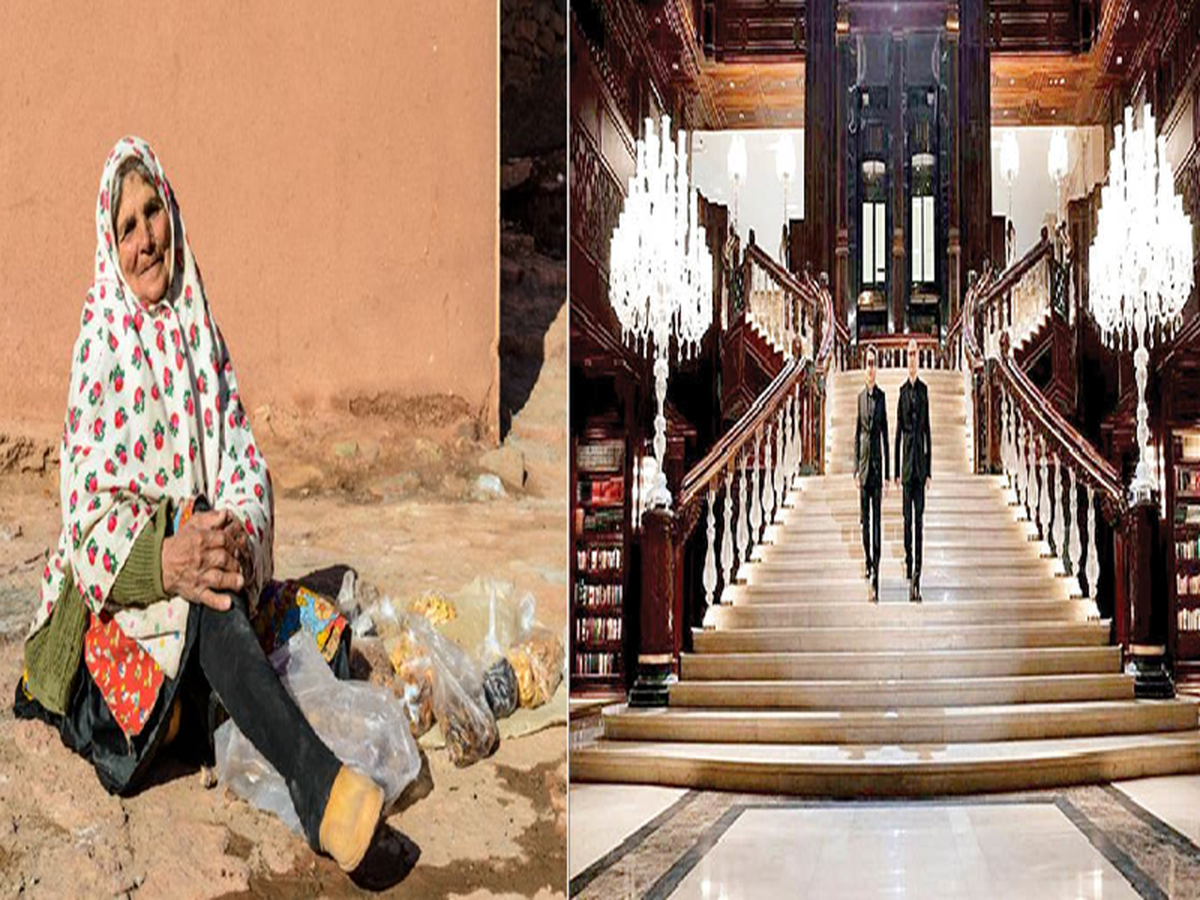

به نظر تقابل جذابی میآید، یکطرف ۸۵ میلیون نفر مردمی که هر روز فقیرتر از دیروز میشوند و یکطرف افرادی محدود و چند صدنفری که به هزاران هزار میلیارد تومان ثروت رسیدهاند و هر روز به ریشمان میخندند.

سپردهگذاران محترم بانک آینده که بابت چند درصد سود سپرده بالاتر چنین ریسکی را پذیرفتهاند، اشتباه نکنند، تبعات حاصل از تخلفات و فساد این بانک، افزایش تورمی است که دامان همه مردم کشور حتی شما عزیزان را گرفته. چند درصد سود بیشتر بردهاید، اما چند برابر آن با تورم ایجادشده توسط این بانک از شما پس گرفتهشده است.

در گزارش این هفته چهارشنبههای داغ نیز خواهیم دید که چگونه این بانک و سهامداران عمدهاش، به نمادی درخشان از صنعت بانکداری مبدل شده و تمامی رکوردهای بانکداری را به خود اختصاص دادهاند. همچنین به چرایی ادامه این بحران و بلاتکلیفی خجالتآور مسئولین بانک مرکزی و وزارت اقتصاد در خصوص مقابله با این بحران خواهیم پرداخت.

معنی بانکداری اسلامی را هم فهمیدیم

ایکاش با نامگذاریهای بیجا و نادرستمان نه چهره دین مبین اسلام را بیش از این مخدوش نماییم و نه چشممان را بر روی بسیاری از ابزارهای نوین مالی در جهان ببندیم. به نظر شما در کشوری که ادعای بانکداری اسلامی اش گوش جهان و منطقه را پاره کرده است، چند درصد از بانکها، به اصول اصلی دین اسلام پایبند ماندهاند.

چه میزان از بانکداری رایج و بانکهای کشور بر پایه بانکداری بدون ربا و نزول مشغول به فعالیت هستند؟

در کجای اسلام گفتهشده که عدهای جاهطلب با سلسلهای از تخلفات خود، زندگی میلیونها نفر را به نابودی بکشانند؟

آیا اگر امروز شخصی از خارج کشور، سیستم بهره و نرخ سود تسهیلات بانکهای ما و یا نرخهای ۶۰ تا ۸۰ درصدی سکوهای اینترنتی پرداخت وام موجود را ببیند، تا ساعتها به الگوی اسلامی بانکداری ایران نمیخندد؟

اصلاً با اینکه چقدر محتوای دین مبین اسلام با علوم روز بانکداری دنیا در تطابق است و اسلام چه راهکارهای علمی و تخصصی برای حل بحرانهای پیچیده صنعت بانکداری مدرن دارد، کاری نداریم، اما حداقل نمیتوانستیم جلوی ثروتاندوزیهای نامشروع تعداد اندکی از دوستان را بگیرد تا باورمان شود هنوز هممعنای حقالناس را میدانید؟

بگذریم…

آماری درخشان از زیاندهترین شرکت تاریخ جمهوری اسلامی ایران

نمیدانیم آیا علمای شاغل و روسای بانک مرکزی کشور در سالهای گذشته از خود نمیپرسیدند که چرا و چگونه وقتی نرخ سود سپردههای بانکی ۱۷ تا ۱۹ درصد بود، بانک آینده نرخهای ۲۶ تا ۲۸ درصدی به سپردههای بانکی پرداخت میکند؟

از خود سؤال نمیکردند که چرا یک بانک باید به سپردههای جذبشده نرخهای بالای ۲۷ درصد بدهد در حالی نرخ سود تسهیلات کمتر از ۲۳ درصد بود؟

میدانید حاصل این حجم از ندیدن و نفهمیدن به کجا رسیده است؟

این شما و این شاهکار بانکداری مدرن در بانک آینده:

“لازم به ذکر است با توجه به بیتفاوتی مفرط سهامداران عمده، وزارت اقتصاد، بانک مرکزی، سازمان بورس و شرکت فرابورس، این بانک در ۳ سال گذشته هیچ گزارش حسابرسی شدهای در سامانه کدال منتشر نکرده است؛ بنابراین بسیاری از اطلاعات موجود در این گزارش بر مبنای گزارشهای فاقد اعتبار حسابرسی نشده است و چهبسا اوضاع از این هم خرابتر باشد”

۴۶۰ هزار میلیارد تومان زیان انباشته محتمل تا پایان سال ۱۴۰۳

بعید میدانیم حتی خودروسازان بهعنوان نزدیکترین تعقیبکنندگان این بانک در زیان سازی، بتوانند تا سالهای سال، عنوان زیاندهترین شرکت تاریخ کشور را اذعان خود کنند.

۴۶۰.۰۰۰ میلیارد تومان زیان انباشته محتمل تا پایان سال ۱۴۰۳، در حالی بهعنوان یکی از فاخرترین دستاوردهای این بانک محسوب میگردد که با احتساب تحقق زیان ۱۵۰ تا ۱۶۰ هزار میلیارد تومانی این بانک در سال آینده، زیان انباشته محتمل این بانک در پایان سال ۱۴۰۴، بیش از ۶۰۰ هزار میلیارد تومان است که در نوع خود رکوردی شگفتآور محسوب میگردد.

فقط برای اینکه درک کنید ۴۶۰.۰۰۰ میلیارد تومان زیان انباشته این بانک تا پایان سال از چه جایگاهی در این مملکت برخوردار است به جدول زیر نگاهی بیاندازید:

اکنون شما قضاوت کنید در کشوری که یک بانک میتواند ۴۶۰.۰۰۰ میلیارد تومان سرمایه را در کمتر از ۱۰ سال نابود کند، یک خانواده ۲ نفره تحت پوشش بهزیستی و کمیته امداد میبایست یکمیلیون و چهارصد هزارتومان مستمری دریافت کند؟

میدانید ۱.۵ میلیون نفر اعم از زنان بیسرپرست یا زنان سرپرست خانوار در ایران تحت پوشش بهزیستی قرار دارند که خداروشکر، با همت مسئولین ماهانه ۱ تا ۱.۵ میلیون تومان مستمری دریافت میکنند. این پول حتی برای مایحتاج ۵ روز هم کافی به نظر نمیرسد.

البته از دستورات رئیسجمهور کشور نهایت سپاس را داریم که با افزایشی ۳۰ درصدی، مستمریهای این هموطنان را به ماهانه ۱ تا ۱.۵ میلیارد تومان رسانده است، اما بهتر نیست دستوراتی هم در خصوص جلوگیری از فسادهای مالی در این کشور صادر شود؟

باز هم بگذریم…

تحقق ۲۰۰.۰۰۰ میلیارد تومان زیان در کمتر از ۲۱ ماه

باورش دشوار است، اما تحقق ۲۰۰.۰۰۰ میلیارد تومان زیان در مدت ۲۱ ماه، آنهم از بانکی که کل سپردههای مشتریانش در حدود ۳۳۰.۰۰۰ میلیارد تومان است، فاجعهای نادر در علوم بانکداری در دنیا محسوب میگردد.

۳۱۴.۰۰۰ میلیارد تومان بدهی به بانک مرکزی در مقابل ۳۳۰.۰۰۰ میلیارد تومان سپردههای مردم

به زبان خیلی ساده یعنی اگر این بانک قرار باشد همین امروز تمام بدهیهای خود به بانک مرکزی را تسویه کند، چیزی از سپردههای مردم نمیماند. (که البته چیزی هم نمانده و این سپردهها صرفاً حسابهایی کاغذی است)

۳۰۰، ۴ میلیارد تومان سود تسهیلات اعطایی در مقابل ۵۰.۰۰۰ میلیارد تومان سود سپرده پرداختی

اگر لازم شد درباره تراز درآمدی و خالص درآمدهای ناشی از فعالیت بانکها چیزی بخوانید یا بدانید، حتماً سری بهصورتهای مالی بانک آینده بزنید. بیتردید اعطای ۵۰.۰۰۰ میلیارد تومان سود سپرده در ۹ ماهه نخست درحالیکه کل درآمد ناشی از تسهیلات این بانک ۴.۲۰۰ میلیارد تومان است، یک شاهکار علمی و نبوغ مدیریتی محسوب میگردد.

تنها نکته مثبت صورتهای مالی بانک ورشکسته: ” افزایش ۶۰ درصدی حقوق و دستمزد پرسنل نخبه بانک”

احتمالاً تنها در یک نقطه در جهان، مسئولین و مدیران نالایق مرتباً ارتقاء شغل و کارمندان شرکتها و بانکهای ورشکسته بهطور مداوم افزایش حقوق، دستمزد و پاداش را تجربه میکنند و آنجایی نیست جز ایران.

شاید تنها آیتم و سرفصلی که باثبات بینظیری، هر ساله رشدی ۶۰ تا ۷۰ درصدی را در صورتهای مالی بانک آینده تجربه میکند، هزینههای حقوق و دستمزد کارمندان نخبه است که در نوع خود جالب توجه است.

در مملکتی که حقوق کارمند و بازنشستههای ارشد ادارات، سالانه ۲۰ تا ۳۰ درصد آنهم با هزار داستان و زد و بندهای پشت پرده افزایش مییابد تا به کف حقوق کارگران برسد (درحالیکه تورم اعداد بالای ۴۵ تا ۶۰ درصد را نشان میدهد)، رشد بیش از ۶۰ درصدی حقوق و دستمزد کارمندان بانکی بهویژه بانکهای ورشکستهای نظیر بانک آینده نوبر است.

با احترام به بسیاری از کارمندان بانکهای کشور که در سالهای گذشته، به لطف ضعفهای مفرط نظارتی و استفاده از وامهای قرضالحسنه و یامفت، به املاک، اتومبیل و ثروتهای بادآورده میلیارد تومانی رسیدهاند، شایانذکر است، سطح علمی و کارایی تعداد زیادی از این عزیزان در بازار کار ایران و در مقایسه با شرکتهای خصوصی، حقوقهایی بیشتر از ۱۰ تا ۱۲ میلیون تومان نیست.

تازه وقتی صورتهای مالی این بانکها و مبلغ وامهای قرضالحسنه اعطایی آنها به کارکنانشان را میبینید، متوجه میشوید چرا در این مملکت همه دوست دارند در بانک استخدام شوند. دلیلش ساده است وامهای چند میلیارد تومانی چند دهساله با نرخهای بهره ناچیز و حقوق و مزایای یامفت از جیب سپردهگذاران، در ازای کاری کم و فاقد پیچیدگیهای تخصصی و علمی.

اگر بخواهیم در خصوص تکتک افتخارات و دستاوردهای مثبوت در صورتهای مالی بانک آینده بنویسیم، احتمالاً میتوان ۵ تا ۶ برابر مطالب عنوانشده، ذکر کنیم که بیشک از حوصله شما خوانندگان عزیز خارج است.

بنابراین در ادامه گزارش این هفتههای چهارشنبههای داغ، با پرهیز از مقدمه و بهصورت کاملاً اجمالی به بررسی ۳ موضوع با اهمیت و داغ در خصوصاین بانک خواهیم پرداخت

۱- دست عزیزکردهها و سهامداران عمده بانک آینده در جیب ۸۵ میلیون نفر ایرانی:

همانگونه که پیشازاین اشاره شد، بر اساس صورتهای مالی ۹ ماهه حسابرسی نشده این بانک مبلغی در حدود ۳۰۰.۰۰۰ میلیارد تومان تحت عنوان بدهی به بانک مرکزی (اضافه برداشت از بانک مرکزی) ثبت کرده است که احتمالاً این مبلغ در سال آینده به ۴۰۰.۰۰۰ میلیارد تومان خواهد رسید.

به زبان ساده این بانک سالانه ۷۰ تا ۸۰ هزار میلیارد تومان پول از بانک مرکزی استقراض میکند تا سود سپردهگذاران بانک را پرداخت و جلوی یک فاجعه تمامعیار اجتماعی را بگیرد. بانک مرکزی هم چارهای جز پرداخت ندارد چرا که وضعیت شکننده اجتماعی و اقتصادی ایران تاب چنین بحرانهای بزرگ و ورشکستگی مخربی را ندارد.

اما نکته تأسفبار این است که این پول را نه بانک مرکزی، بلکه تکتک مردم ایران با تحمل تورم چند درصدی سالانه پرداخت میکنند. بدهی بانک آینده و هر بانکی به بانک مرکزی یکی از اجزای سهگانه پایه پولی کشور و یکی از اصلیترین آیتمهای رشد نقدینگی و تورم است.

(حجم نقدینگی کشور معادل پایه پولی در ضریب تکاثر پول است و احتمالاً نیازی به صحبت در خصوص رابطه مستقیم نقدینگی و تورم نیست. علیرغم آنکه دوست داشتیم در این خصوص بیشتر توضیح دهیم)؛

بنابراین تمام پولهایی که بانک مرکزی تحت عنوان اضافه برداشت به بانک آینده، بابت پرداخت سود سپردههای مردم تقدیم میکند اثر مستقیمی بر تورم و سطح رفاه و شاید بیچارگی مردم دارد.

به عبارتی مردم فقرزده ایران در مظلومیت کامل و شکمهایی گرسنه تاوان سالها سکوت مسئولین و حکمرانان کشور در مقابل عدهای عزیز کرده در بانک آینده را پس میدهند. بازنشستگان درمانده، زنان بیسرپرست، معلولین، بیماران، کارگران، ۹۰۰ هزار کودک و نوجوان از تحصیل جامانده، مستأجران مستأصل، کارتون خواب ها، کودکان کار و …، همه و همه سزای سکوت و بیلیاقتی مسئولین را با افزایش تورم هر ساله و تحمیلی بانک آینده را جبران میکنند.

۲- چرا هیچکس راهحلی برای بانک آینده ندارد

احتمالاً این سؤال در ذهن شما نیز پیشآمده که در شرایطی که احتمالاً زیان انباشته این بانک تا انتهای سال آینده به بیش از ۶۰۰.۰۰۰ میلیارد تومان خواهد رسید، چرا هیچیکی از علما و اقتصاددانان شاغل در بانک مرکزی و وزارت اقتصاد راه حلی برای این بحران ندارد؟

پاسخ این سوال به جواب بسیار مفصلی در خصوص نحوه برخورد علمی و عملی با چنین بانکهایی در جهان و تبعات آن بر میگردد. با این وجود، چون قرار نیست در کشور حامی مستضعفان و قدرتمند ایران، هیچ شرکت یا بانکی ورشکسته شود، نمیتوان نسخهای علمی و جهانی برای آن پیچید.

با این وجود بسیاری از راهکارها و پیشنهادهای موجود برای این بانک اجرایی نمیباشد. در زیر به برخی از آنها اشاره میکنیم:

ادامه شرایط فعلی و انفعال حکمرانی

با روند کنونی احتمالا در سال آتی بدهیهای بانک آینده به بانک مرکزی به بیش از ۴۰۰.۰۰۰ میلیارد تومان خواهد رسید که با توجه به ۳۲۰.۰۰۰ میلیارد تومان سپردههای مردم، عملا تمام سپردههای مردم در این بانک سوخت شده است.

زیان انباشته ۶۰۰.۰۰۰ میلیارد تومانی در سال آینده نه شانسی را برای ادغام این بانک با سایر بانکها زنده نگه میدارد (نظیر ادغام بانکهای نظامی فاسد و ورشکسته در بانک سپه) و نه هیچ کنسرسیوم بانکی خصوصی و یا دولتی تمایلی به مالکیت چنین بانک و زیانی خواهد داشت.

پس ادامه این وضع، موج انفجار بحران این بانک را سال به سال بزرگتر و تبعات اجتماعی آن را غیر قابل وصف خواهد کرد.

تملیک ایران مال توسط بانک مرکزی بابت بدهیهای ۴۰۰.۰۰۰ میلیارد تومانی در سال آینده

متاسفانه یکی از گمانههای موجود در خصوص این بانک، راهکار فوق میباشد که این موضوع چند ایراد بزرگ و اساسی دارد که تنها به ذکر ۳ مورد آن اکتفا میکنیم:

اولا، اگر بانک مرکزی به طور مستقیم یا غیر مستقیم (از طریق سایر بانک ها) این تملیک را انجام دهد، عملا چند صد هزار میلیارد تومان لطف مستقیم به عدهای معدود داشته و به بسیاری از قوانین خود نیشخندی خجالت آور زده است.

همین کم مانده بانک مرکزی و وزارت اقتصادی که بانکها را به خروج از بنگاه داری تهدید میکند، با تملک یک پاساژ متروکه به بنگاه داری مشغول شود.

ثانیا، کدام عقل سلیمی حاضر است پاساژ متروکهای با زیان سالانه ۲.۳۰۰ تا ۵.۰۰۰ میلیارد تومان (خوشبینانه هنوز هزینههای استهلاک به صورتهای مالی این شرکت اضافه نشده است) را با ۴۰۰.۰۰۰ میلیارد تومان بدهی تاخت بزند.

اگر هم ارزش این پاساژ متروکه را پائینتر از بدهیهای بانک و در حدود ۱۰۰.۰۰۰ میلیارد تومان تخمین بزند که یعنی پای سوخت شدن کل سپردههای مردمی در این بانک را امضاء و یک آشوب اساسی به راه انداخته است.

ثالثا، بدتر از همه سیگنال غلط و مخربی است که بانک مرکزی به تمام بانکها و موسسات مالی کشور صادر میکند. به عبارتی قبول چنین تملیکی از سوی بانک مرکزی، این سیگنال را به همه نهادهای مالی صادر خواهد کرد که تا میتوانید فساد کنید و پول مردم را به باد دهید که ما در انتها با چاپ پول و تحمیل تورم به مردم فلک زده آنها را برای شما جبران خواهیم کرد.

تملیک و ادغام بانک آینده توسط یک بانک یا کنسرسیومی از بانکها

همانگونه که اعلام شد هنوز کمر بانک سپه پس از ادغام بانکهای نظامی در این بانک در سالهای گذشته، صاف نشده و صورتهای مالی این بانک به حالت محرمانه و غیر قابل انتشار درآمده است. به نظر شما کدام بانک یا کنسرسیومی از بانک ها، قدرت هضم بیش از ۶۰۰.۰۰۰ میلیارد تومان زیان انباشته بانک آینده را دارد.

افزایش سرمایه از محل آورده نقدی سهامداران

البته یکی از بهترین راهکارهای حل چنین معضلاتی در علوم مالی، افزایش سرمایه بانک از طریق آورده سهامداران عمده این نوع بانکها میباشد. اما مشکل اینجاست که اگر قرار بود این دوستان بزرگوار پولی بیاورند که آن همه پول نمیبردند.

به عبارتی اگر این دوستان استطاعت مالی افزایش سرمایه این بانک، با چنین زیانی را داشتند که مجبور نبودند برای ساخت چنین پروژه متروکهای، بانک تاسیس نمایند. پس این گزینه هم از سالها قبل، مردود است.

۳- سخنی کوتاه با مردم

باور کنید وقتی به سایت بانک آینده برای دیدن برخی اطلاعات رجوع کردیم از دیدن برخی اعلامیههای خبری این بانک حیرت زده شدیم.

اولا، هزاران بار تاسف خوردیم و خجالت زده شدیم بابت داشتن چنین نوابغی در بانک مرکزی، که به چنین بانکی با بیش از ۴۵۰.۰۰۰ میلیارد تومان زیان انباشته و ۱۳۰.۰۰۰ میلیارد تومان زیان سالانه مجوز جذب سپرده میدهد. آیا این بانک قرار است مبالغ بیشتری از سپردههای مردم را سوخت کند و تجمعات محتمل مردمی را شلوغتر نماید؟

ثانیا، هزاران بار نگران شدیم برای مردمی که بابت دریافت سود سپردهای ۲ یا ۳ درصد بالاتر از سود سپرده قانونی سایر بانک ها، چنین ریسکی را متحمل میشوند. امیدوارم این عزیزان ماجراهای موسسه ثامن و کاسپین را که بسیاری از مردم را برای چند درصد سود بیشتر بیچاره کرد را به یاد بیاورند.

به دلیل حساسیتهای موجود بیشتر ادامه نمیدهیم و امیدواریم خودتان خطوط بعد گزارش را حدس و یا شبیه سازی کنید.

بورس نیوز، رسانه تخصصی بازار سرمایه در راستای شفافیت هرچه بیشتر و روشن شدن مسیر سرمایهگذاری سهامداران، آمادگی درج پاسخ افراد و نهادهای ذکرشده در مطلب را دارد.